Στην ανακοίνωση του ΣΥΡΙΖΑ για την τιμή της φέτας μετά την ομιλία του Κυριάκου Μητσοτάκη στη Βουλή απάντησε ο Παύλος Μαρινάκης.

Στη σχετική ανακοίνωση ο κυβερνητικός εκπρόσωπος εξήγησε τι ισχύει τόσο με τη τιμή της φέτας που έθεσε εκ νέου ο ΣΥΡΙΖΑ όσο και με την τιμή του λαδιού, αναφέροντας για το μέτωπο της ακρίβειας ότι «είναι το μεγαλύτερο πρόβλημα που αντιμετωπίζει η χώρα μας». Παράλληλα, ο Παύλος Μαρινάκης σημειώνει ότι στον ΣΥΡΙΖΑ, «αντί για σοβαρή αντιπολίτευση, παραμένουν σταθερά πολιτικοί φιδέμπορες».

Η δήλωση του κυβερνητικού εκπροσώπου

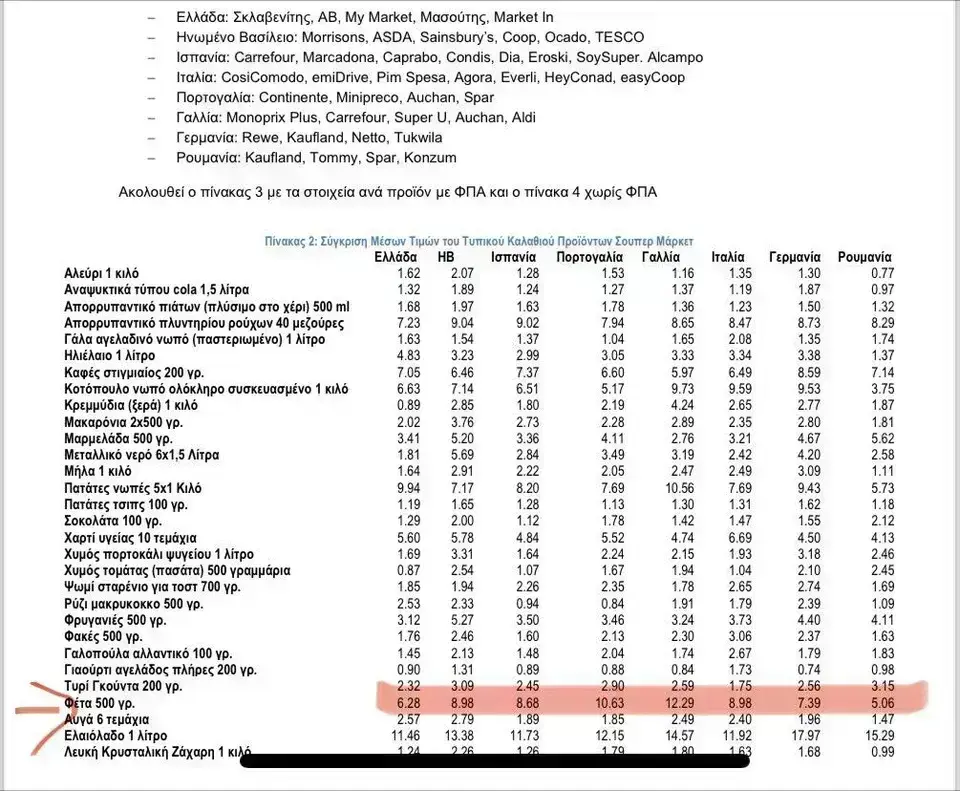

«Στο ζήτημα της φέτας, πριν βγάλουν ανακοίνωση στον ΣΥΡΙΖΑ, δεν μπήκαν καν στον κόπο να διαβάσουν το έγγραφο που κατέθεσε ο Πρωθυπουργός στη Βουλή. Αν το έκαναν, θα αντιλαμβάνονταν ότι συνέκρινε τις τιμές μεταξύ ιδίων ποσοτήτων στην Ελλάδα και σε άλλες ευρωπαϊκές χώρες. Το παραθέτουμε εκ νέου (φωτό 1) μήπως και το καταλάβουν. Μάλιστα, το πιο εντυπωσιακό είναι ότι στις εικόνες που οι ίδιοι παρέθεσαν στη σημερινή ανακοίνωσή τους, εμφανίζονται κωδικοί με ακόμα χαμηλότερες τιμές κιλού (9,88 ευρώ το ένα κιλό) από την τιμή που αναφερόταν για την Ελλάδα στον πίνακα που κατέθεσε ο Πρωθυπουργός σήμερα στη Βουλή (6,28 ευρώ το μισό κιλό).

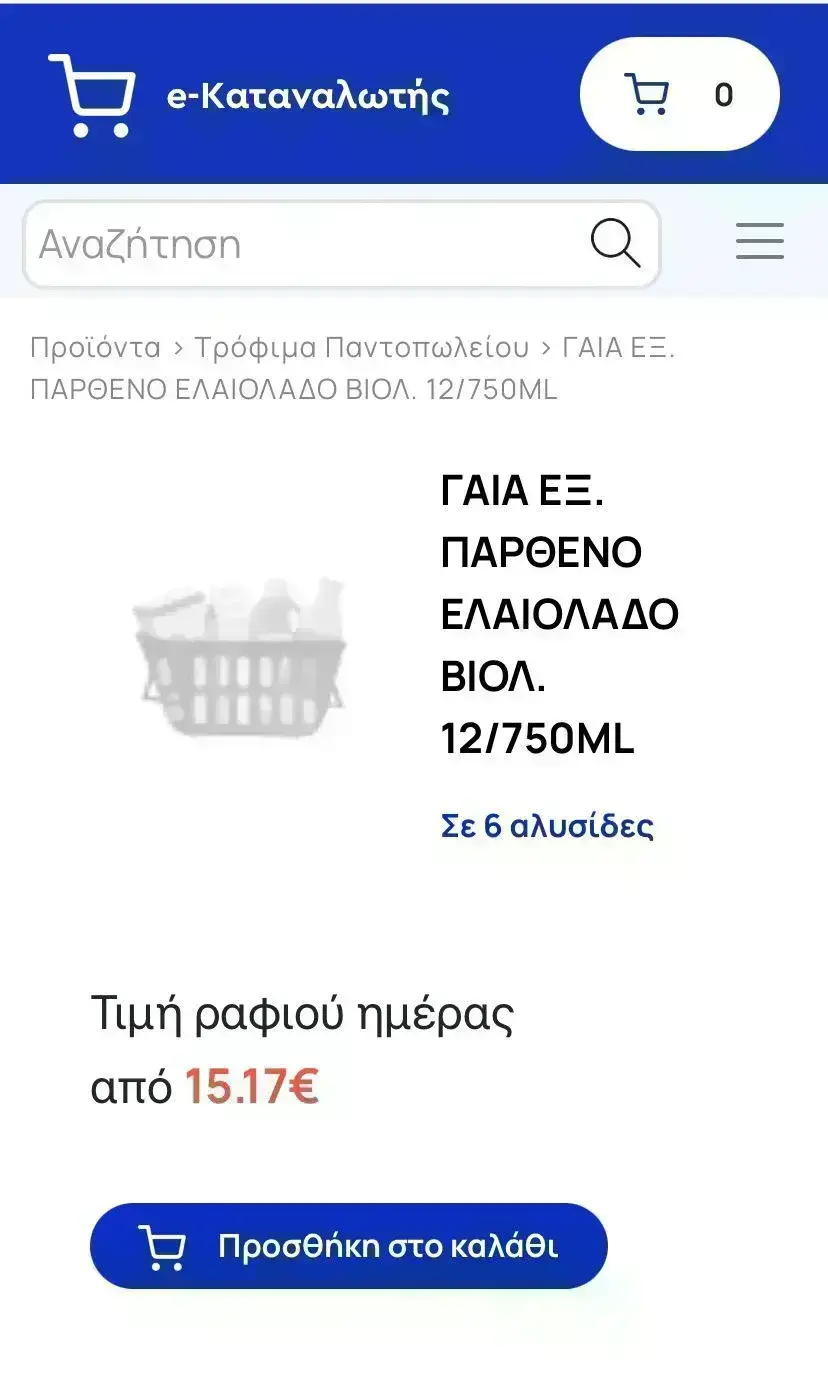

Στο δε ζήτημα του ελαιολάδου, ο κ. Κασσελάκης χθες συνέκρινε τιμή μη βιολογικού έξτρα παρθένου ελαιολάδου 500ml στο Βέλγιο (8,95) (φωτό 2) με τιμή βιολογικού έξτρα παρθένου ελαιολάδου 750ml στην Ελλάδα (15,17) (φωτό 3).

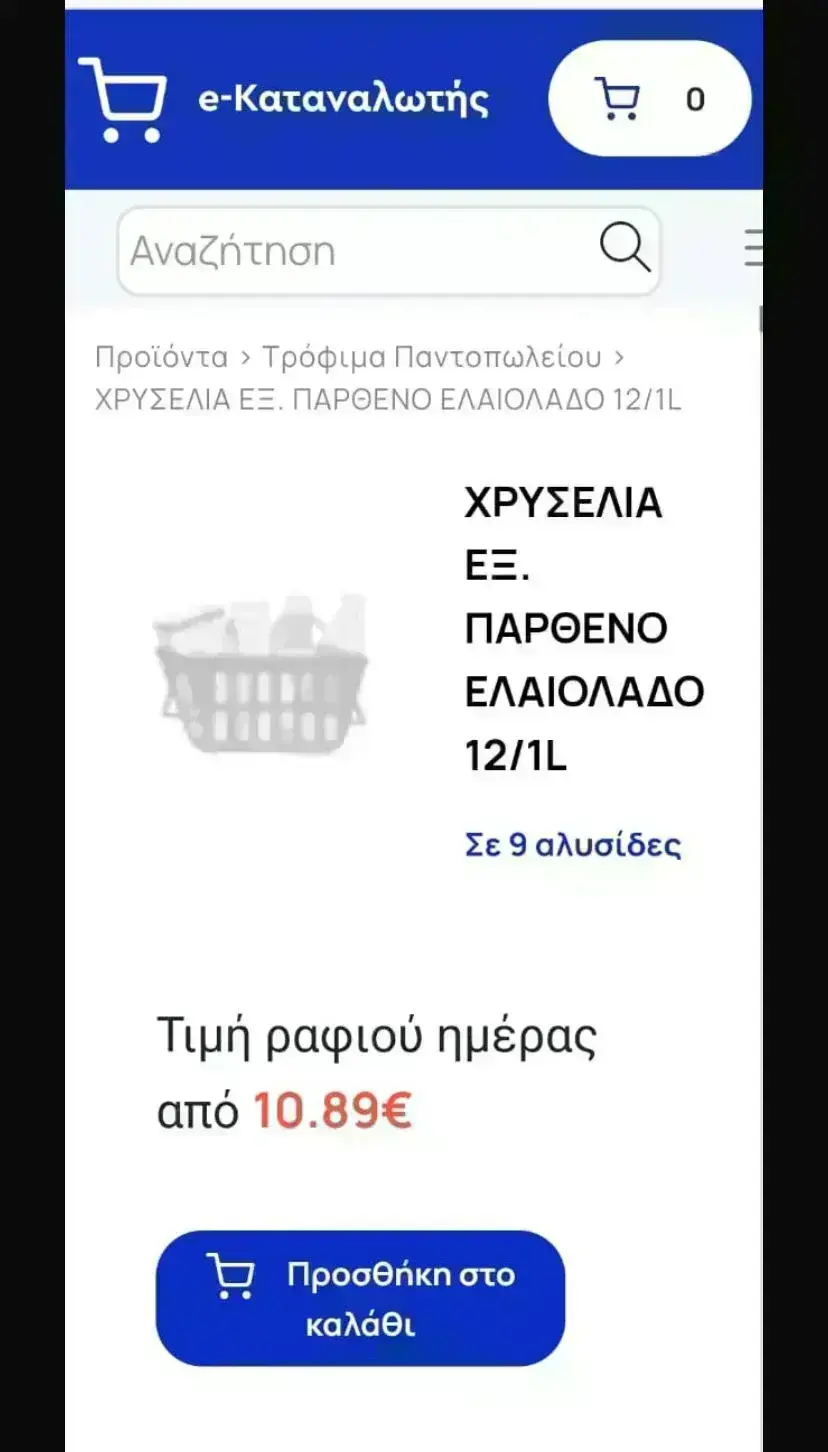

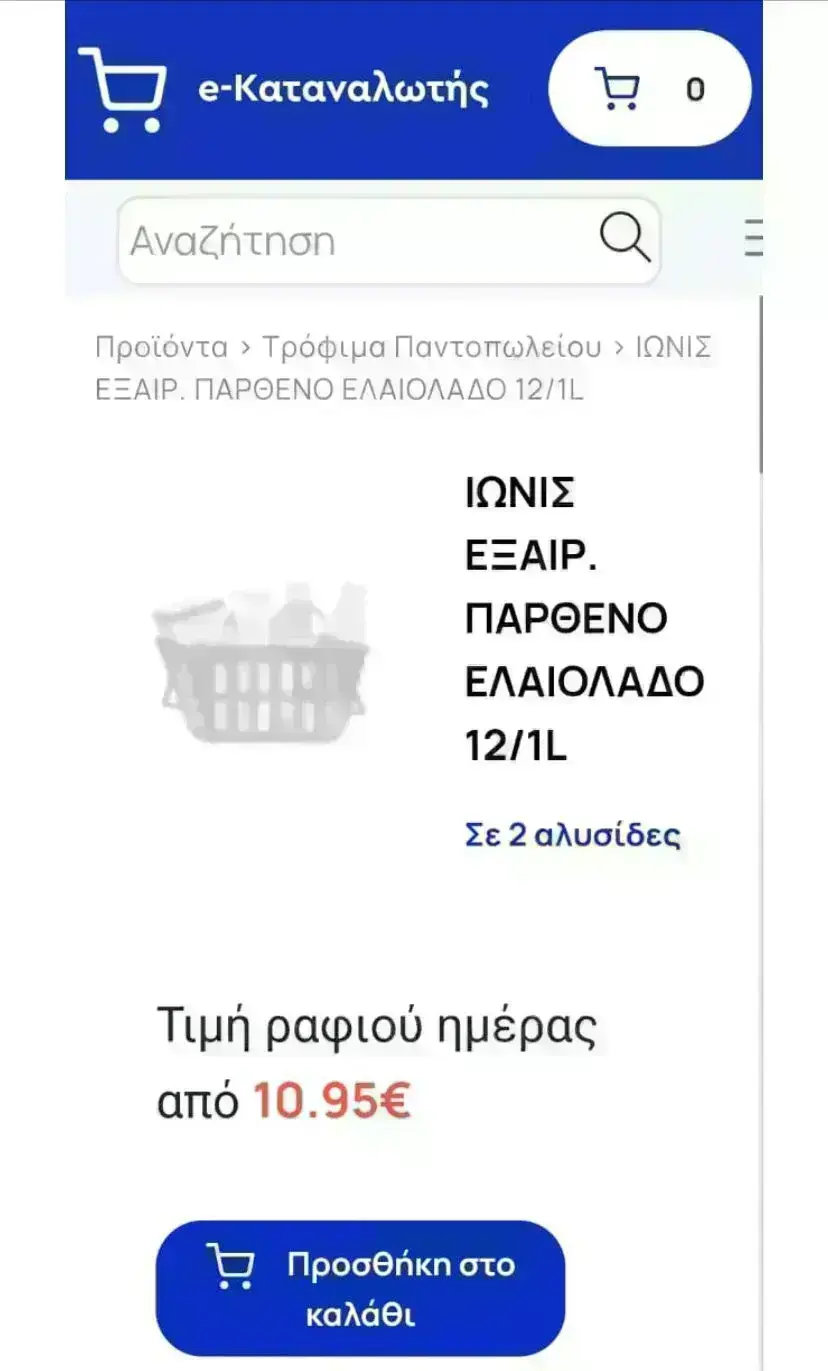

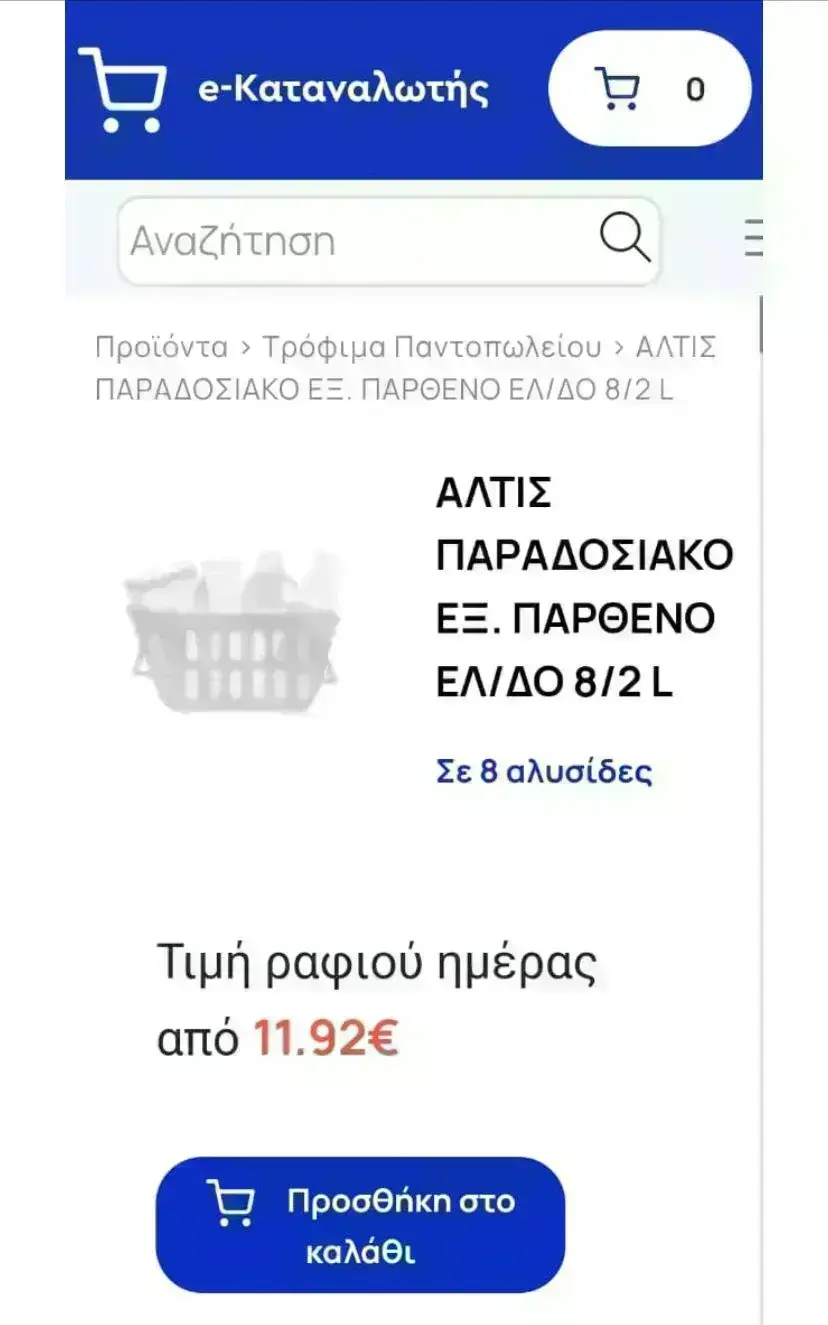

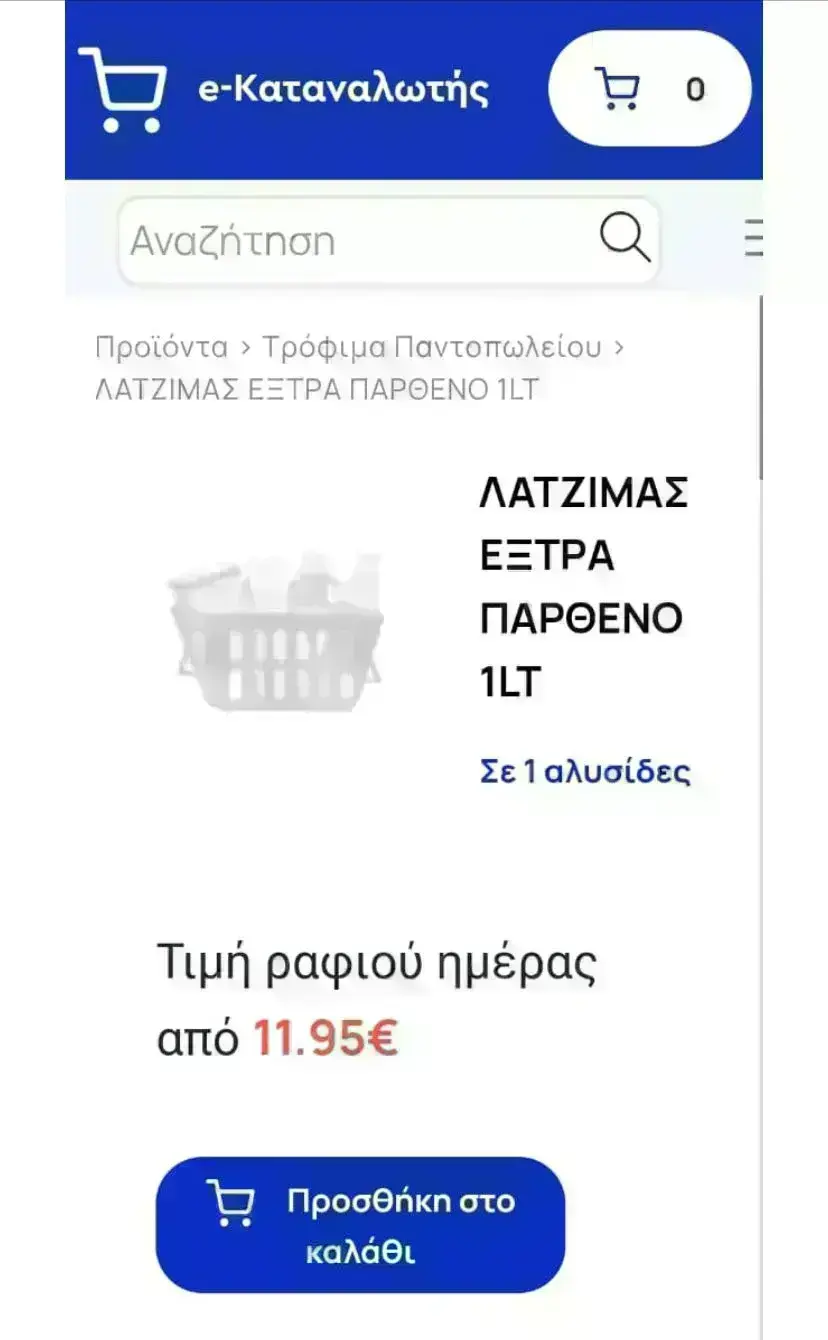

Ενώ στην Ελλάδα (βάσει του e- katanalotis) τα πιο φτηνά έξτρα παρθένα μη βιολογικά ελαιόλαδα 1lt (δηλαδή ίδιας ποιότητας και διπλάσιας ποσότητας από αυτό που συγκρίνει στο Βέλγιο) είναι λίγο πάνω από 10 ευρώ, δηλαδή φθηνότερα. (φωτό 4,5,6,7).

Και σήμερα αντί να ζητήσει συγγνώμη, ανεβάζει βίντεο όπου αναφέρεται στη σύγκριση των τιμών βιολογικού ελαιολάδου (δλδ ενός premium προϊόντος) μεταξύ Ελλάδας και Γερμανίας και δεν λέει σκοπίμως κουβέντα για την χυδαία εξαπάτηση που επιχείρησε χθες, συγκρίνοντας τιμές άλλης ποσότητας και άλλης ποιότητας ελαιολάδου μεταξύ Ελλάδας και Βελγίου.

Η ακρίβεια είναι το μεγαλύτερο πρόβλημα που αντιμετωπίζει και η χώρα μας. Εμείς προτιμούμε τις πράξεις, οι οποίες αποσκοπούν στην ενίσχυση των εισοδημάτων και στον περιορισμό των συνεπειών της.

Στον ΣΥΡΙΖΑ, εκτός από αποτυχημένοι λαδέμπορες, αποδεικνύονται και αποτυχημένοι τυρέμπορες και, αντί για σοβαρή αντιπολίτευση, παραμένουν σταθερά πολιτικοί φιδέμπορες».

Τι είχε υποστηρίξει ο ΣΥΡΙΖΑ

Για επιβεβαίωση της κοστολόγησης του ΣΥΡΙΖΑ και διάψευση αυτής του υπουργείου Οικονομικών, από το Γενικό Λογιστήριο του Κράτους όσον αφορά τα μέτρα της ακρίβειας κάνουν λόγο πηγές της αξιωματικής αντιπολίτευσης.

Όπως αναφέρουν, «η διαφορά που προκύπτει (2,6δισ ο ΣΥΡΙΖΑ, 2,7δισ το ΓΛΚ και 4,2 δισ το Υπουργείο) είναι διότι το ΓΛΚ προσθέτει στο 2024 τη μείωση του ΦΠΑ από το 24% στο 21%, που στην πρόταση νόμου του ΣΥΡΙΖΑ ξεκινά το νωρίτερο από 1/1/2025, ήτοι μετά την ολοκλήρωση του μέτρου του μηδενισμού του ΦΠΑ στα βασικά είδη».

«Επίσης δεν προσμετρά και δεν συμπεριλαμβάνει καθόλου τα έσοδα ύψους 3,2δις από την επιβολή έκτακτης εισφοράς 90% στα υπερκέρδη των τραπεζών, διυλιστηρίων και εταιρειών ενέργειας για το 2023, που προτείνει ο ΣΥΡΙΖΑ », προσθέτουν οι ίδιες πηγές.

Από 6 έως και 7,3 δισ. ευρώ εκτιμά το Γενικό Λογιστήριο του Κράτους ότι θα κοστίσει το φορολογικό σύστημα που προτείνει ο ΣΥΡΙΖΑ -ΠΣ.

Σύμφωνα με την έκθεση του ΓΛΚ η ετήσια μείωση των εσόδων αποτιμάται στα 3,5 δισ. ευρώ ενώ το κόστος από την μείωση κατά 4,5 μονάδες των ασφαλιστικών εισφορών υπολογίζεται σε 428 εκατ. ευρώ το 2025 και φθάνει τα 1,7 δισ. ευρώ το 2028.

Το συνολικό ετήσιο κόστος των μέτρων που περιλαμβάνουν οι δύο προτάσεις νόμου της αξιωματικής αντιπολίτευσης (μείωση ΦΠΑ και μείωση συντελεστών φόρου εισοδήματος, ΕΝΦΙΑ κλπ) υπολογίζεται σε τουλάχιστον 11,8 έως 13,3 δισ. ευρώ + 4,1 δισ. ευρώ από την κατάργηση της προκαταβολής φόρου.

Αναλυτικά, η έκθεση για την πρόταση νόμου που αφορά τη φορολόγηση εισοδημάτων αναφέρει:

Από τις προτεινόμενες διατάξεις επέρχονται τα ακόλουθα οικονομικά αποτελέσματα στον προϋπολογισμό της Γενικής Κυβέρνησης:

Ετήσια μείωση εσόδων :

3,5 δισ. ευρώ περίπου, από τη μείωση του αναλογούντος φόρου κατά τον επανακαθορισμό των φορολογικών συντελεστών, βάσει των οποίων φορολογείται το εισόδημα που αποκτούν τα φυσικά πρόσωπα, (άρθρα 1-3)

εκτιμώμενου ποσού 323 εκατ. ευρώ περίπου από την απώλεια βεβαιωθέντων εσόδων λόγω του επανακαθορισμό του τρόπου υπολογισμού της χορηγούμενης μείωσης (παρ. 2Α άρθρου 7 του ν.4223/2013) στον ΕΝ.Φ.Ι.Α. φυσικών προσώπων, (άρθρο 4)

ύψους 656 εκατ. ευρώ περίπου, από τη μείωση του αναλογούντος φόρου λόγω μείωσης του εισαγωγικού συντελεστή φορολόγησης, για εισοδήματα από μισθώματα ακινήτων έως το ύψος των 12.000 ευρώ, (άρθρο 9)

ύψους 600 εκατ. ευρώ περίπου από την απώλεια βεβαιωθέντων εσόδων λόγω της κατάργησης των διατάξεων σχετικά με τη φορολόγηση της επιχειρηματικής δραστηριότητας των οριζόμενων υπόχρεων, με τη μέθοδο του τεκμαιρόμενου ελάχιστου ποσού καθαρού εισοδήματος, (άρθρο 13)

εκτιμώμενου ύψους 120 εκατ. ευρώ περίπου, από την κατάργηση του επιβαλλόμενου τέλους επιτηδεύματος σε επιτηδευματίες και ασκούντες ελευθέριο επάγγελμα.(άρθρο 15)

Ετήσια μείωση των καθαρών εσόδων σε επίπεδο Γενικής Κυβέρνησης, εξαιτίας της μείωσης κατά 4,5 ποσοστιαίες μονάδες, από 1η.7.2024, των ασφαλιστικών εισφορών των μισθωτών εργαζομένων σε φορείς εκτός δημόσιων υπηρεσιών, αποκεντρωμένων διοικήσεων κ.λπ.. Η μείωση αυτή εκτιμάται σε 428 εκατ. ευρώ για το 2025, σε 855 εκατ. ευρώ για το 2026, σε 1.283 εκατ. ευρώ για το 2027 και σε 1.703 εκατ. ευρώ για το 2028 και επόμενα χρόνια. (άρθρο 14)

Εφάπαξ απώλεια βεβαιωθέντων εσόδων: ⅰ) 404 εκατ. ευρώ για φυσικά πρόσωπα και ⅱ) 3.772 εκατ. ευρώ για νομικά πρόσωπα από την κατάργηση της προκαταβολής φόρου εισοδήματος. (άρθρα 7 και 8)”.

Αναφορικά με τα λεγόμενα αντίμετρα το ΓΛΚ υπολογίζει αύξηση των εσόδων έως 2,7 δισ. ευρώ:

Ετήσια αύξηση των βεβαιωθέντων εσόδων ύψους 496 εκατ. ευρώ περίπου, από την επιβολή συμπληρωματικού ΕΝ.Φ.Ι.Α. Μεγάλης Ακίνητης Περιουσίας επί της αξίας των αναφερόμενων δικαιωμάτων. (άρθρο 5)

Ενδεχόμενη ετήσια αύξηση εσόδων:

ύψους 2 εκατ. ευρώ περίπου, από την αύξηση του αναλογούντος φόρου λόγω του επανακαθορισμού των συντελεστών φορολόγησης για τα κέρδη από επιχειρηματική δραστηριότητα που αποκτούν τα οριζόμενα νομικά πρόσωπα και νομικές οντότητες που τηρούν διπλογραφικά ή απλογραφικά βιβλία, (άρθρο 6)

ύψους 1,9 δισ. ευρώ περίπου, από την αύξηση του αναλογούντος φόρου λόγω του επανακαθορισμού του τρόπου φορολόγησης του εισοδήματος που προκύπτει από μερίσματα, τόκους και δικαιώματα. Ωστόσο, ενδέχεται μέρος της ανωτέρω αύξησης να περιοριστεί από την πιθανή μείωση των διανεμόμενων μερισμάτων καθόσον η διανομή αυτών εναπόκειται στη διακριτική ευχέρεια της επιχείρησης (άρθρο 10)

ύψους 300 εκατ. ευρώ περίπου, από την αύξηση του αναλογούντος φόρου λόγω του επανακαθορισμού του τρόπου φορολόγησης του εισοδήματος από υπεραξία μεταβίβασης κεφαλαίου. (άρθρο 11).